長女が教育公務員になって早々に手続きを取りました。辞めるなんて考えていなかったので。

それが辞めると、手続きが面倒なのです。まずは、国民年金の1号の手続きをとり、9月から厚生年金に入れてもらったので事業主証明をもらって提出する必要があります。これは転職すればその都度提出が必要になり、この制度もっと手続きを簡素化してほしいだけど。

同じ職場で働き続ける人より、転職や国保加入者のほうが自分年金を増やす努力が必要だと思うんだけど。

下記クリックで好きな項目へ移動

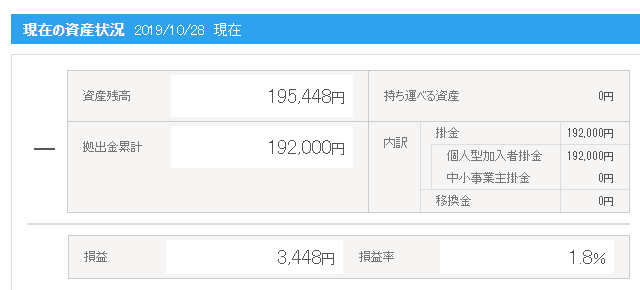

iDeCo(2019.10.29現在)運用状況

前回から1年近くの結果です。

最近の株価上昇を受けて、プラスに転じていました。

今いわゆる非正規雇用なので、たいして節税にはならないかもしれませんが、老後の年金も少ない可能性が高いので自己防衛として続けていく予定です。現在の拠出金は親持ちなので、来年度からは自分で拠出できるように。

手数料を飲み込んでプラスになっています。

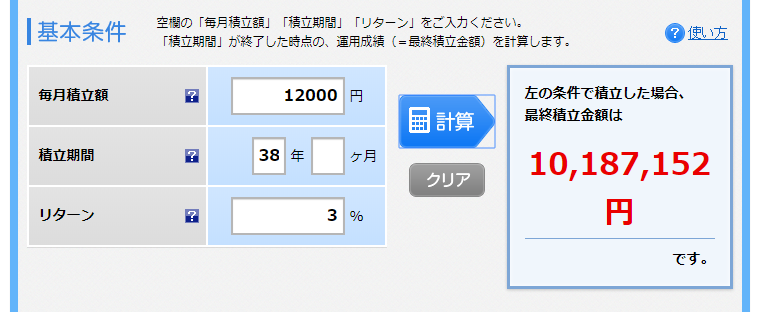

運用目標

| 原資 12,000円×12月×38年 | 5,472,000円 |

3%で運用できると、1千万円超えます。

運用成績

開設時2777円手数料がかかっています。それを考慮すると損益率3%を超えます。常に3%以上の利益を出せば複利効果も出て、1千万円超えますが、どうなんだろう。

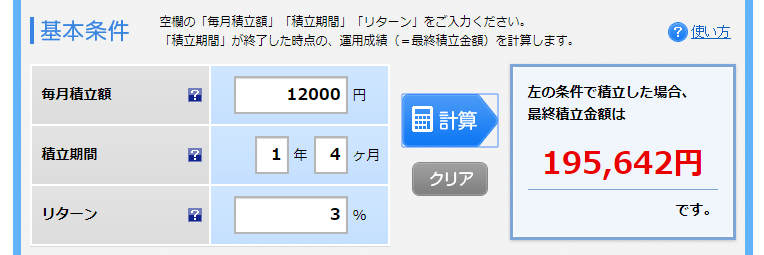

そこで実際の積立金額と期間で計算してみました。

ほぼ3%で運用できているようです。

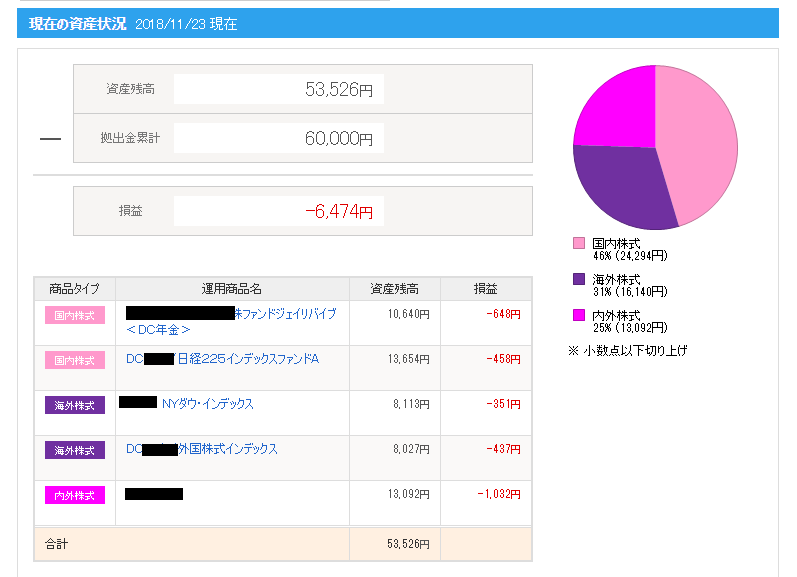

iDeCo(30.11.23現在)運用状況

現在、株価は下降状況にあり、やはりマイナスになっていました。でも、ここでくじけてはいけません。

そのうち、いい面も出るでしょう。それを期待しています。

iDeCoは、60歳にならないと引き出しできませんので、完全な老後資金となります。まだ、20代の長女。運用期間も40年近くあります。トータルでプラスになっていればいいとしましょう。年末調整にも書類を提出していますので、税金が節約できます。

| 月の拠出額 | 12,000円 |

公務員の場合、この額が上限になります。

手数料

| 加入時手数料(国民年金基金連合会) | 2,777円 |

| 毎月手数料(国民年金基金連合会) | 103円 |

| 毎月手数料(事務委託先金融機関) | 64円 |

手数料を含んでこの運用実績です。5か月拠出していますので、手数料は、3,548円になります。それを考慮しても、マイナスですね。運用損益は、マイナス2,926円でした。

ただ、節税効果もありますのでそれに期待します。

運用証券会社の手数料は、無料です。これは金融機関によって違いますので、手数料がいらないところを選んだほうが運用損益に与える影響は小さくなると思います。

運用手数料の低いものに変更しようか考えてみる。

現在の運用手数料

| 国内株式 | 1.62 |

| 国内株式 | 0.18252 ※ |

| 海外株式 | 0.243 |

| 海外株式 | 0.20412 |

| 内外株式 | 0.82080 |

手数料の低いもの

| 日経平均インデックスファンド | 0.17172%以内 |

| 外国株式インデックスファンド | 0.11772%以内 |

| 国内株式グローバル | 0.8208% |

拠出するものの変更をしようかと考えていますが、もう少し研究してみます。

証券会社では80を超える商品があります。上記は候補としていますが、まだまだ銘柄はありますし、積立NISAとの兼ね合いもありますので、もう少し考えてみます。