火災保険は、家のローンを組む際、住宅金融公庫(当時)に加入しました。それが借入の条件だったと思います。その時は、地震保険には加入しませんでした。

その代わり、家財の保険は自然災害つきのものに加入して、地震の場合、300万円ほどが保証の対象だったと思います。その家財の保険は夫名義で加入しており、夫の退職とともに契約し直す必要が生じました。

10月末までは保険料を支払っているので、新規契約は11月以降となります。

家財保険の加入の検討及び試算結果

現在の加入状況

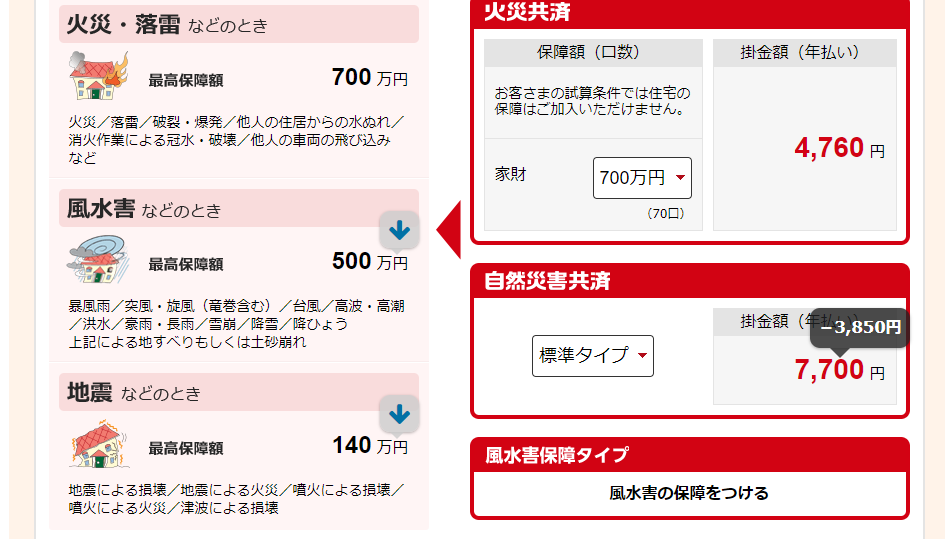

| 共済掛金額 | 2,990円 | |

| 戸建て、木造構造 | 43坪 | 同居家族数:2人 |

| 火災共済:風水害保障あり | 火災等共済金 | 1,800万円 |

| 風水害等共済金 | 150万円 | |

| 自然災害共済 | 地震等共済金 | 360万円 |

| 風水害等共済金 | 900万円 | |

| 個人賠償責任共済 | 損害賠償共済金 | 1億円 |

| 対人臨時費用(死亡・入院・対人) | 10万円・2万円・3千円 |

契約更新時、次女は独立していますので、夫、私、長女で加入しています。

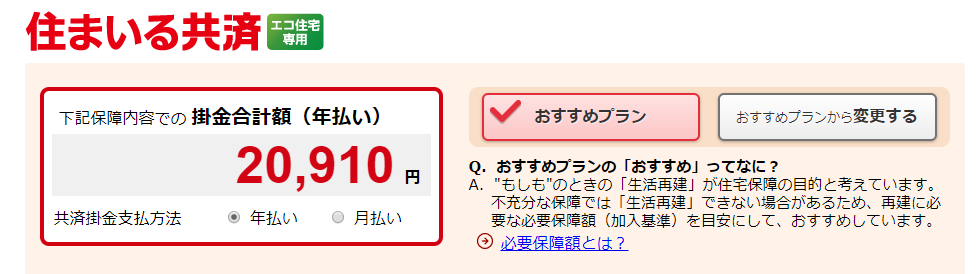

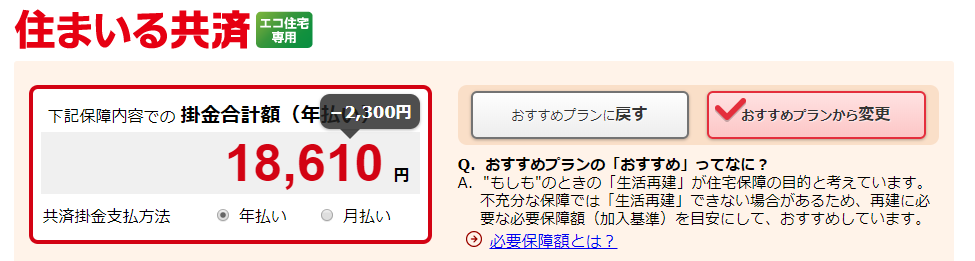

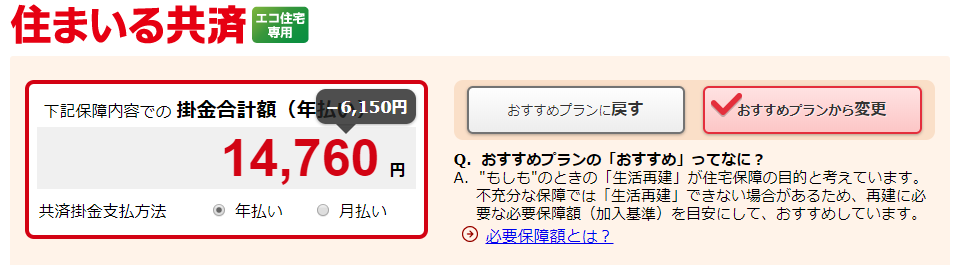

試算内容

| お勧めプラン | 20,910 | |

| 変更プラン:大型 | 18,610 | |

| 変更プラン:標準 | 14,760 |

お勧めプラン

火災保険の保障が、一人暮らしだと700万円まで下がってしまいます。それが一番気がかりです。

世帯用の家財があり、この保障額で果たして足りるのか?

それが心配です。

| 月額当たりの保険料 | 1,742.5円 |

変更プラン:大型

お勧めプランで必要ないと思ったのは、自宅が火元になった時の近隣への保障です。住宅街ですが、密集しているわけではないので、特約はつけない方向で考えています。重過失がない場合、損害賠償義務がないということも大きいと思います。ただ、心情的にそこに住みづらいということはあるかもしれませんが、一般的に火災保険に加入していると思われます。

隣からのもらい火で家が全焼となった場合、我が家は自分の火災保険で再建を考えますから。

| 月額当たりの保険料 | 1,550.8円 |

変更プラン:標準

自然災害共済を大型から標準タイプに変更してみました。風水害と地震の時の保障が下がります。それに対して、年間保険料も3,850円も下がります。

風水害の500万円はいいとして、地震の140万円では家財を再調達するのは厳しいかもしれません。ただ、一人暮らしと考えると家電と身の回りの品ぐらいは対応できるでしょう。

| 月額当たりの保険料 | 1,230円 |

まとめ

今月の自然災害の状況を見ると、入っておいたほうがいいように思います。

火災でなければ、地震と水害ですが、水害で全壊はないと思います。水はきますが、家が流されるということはありません。

そうなると、床上浸水したとしても、保障はさほど期待できないように思います。

全焼で700万円で再調達できるか、床上浸水で保障が足りるのか。床上40センチ未満の場合、保障額は10%となっていますので50万円が上限です。40-70センチ未満の場合、保障額は20%となっていますので100万円です。70-100センチ未満の場合、保障額は30%で150万円です。

二階にあげることができるものは上げても、冷蔵庫や食器棚、食卓セット、ソファ、洗濯機などは無理です。

一度再調達するのに必要な金額を算出したほうがいいのかもしれません。